A amostragem de distribuições de probabilidade complexas é importante em muitos campos, incluindo modelagem matemática, aprendizado de máquina e física. Isso envolve a geração de pontos de dados representativos a partir de distribuições alvo para resolver problemas como inferência bayesiana, simulação molecular e otimização em ambientes de alta dimensão. Ao contrário da modelagem generativa, que utiliza amostras de dados pré-existentes, a amostragem requer algoritmos para avaliar as localizações de múltiplas distribuições de probabilidade sem acesso direto a tais amostras. Esta tarefa torna-se mais difícil em ambientes de alta dimensão, onde identificar e medir com precisão regiões de interesse requerem técnicas de avaliação eficientes e extensos recursos computacionais.

Um grande desafio neste domínio surge da necessidade de amostragem em densidades irregulares, onde as densidades normais são muitas vezes inatingíveis. Com essa constante, até avaliar a probabilidade de um determinado ponto fica mais fácil. O problema piora à medida que aumenta o tamanho da distribuição; o potencial máximo está frequentemente concentrado em pequenas regiões, tornando os métodos tradicionais mais caros e menos eficientes. Os métodos atuais muitas vezes requerem assistência para equilibrar o equilíbrio entre eficiência computacional e precisão de amostragem para problemas de alta dimensão com modos nítidos e bem separados.

Duas abordagens principais abordam esses desafios, mas têm limitações:

- Monte Carlo Sequencial (SMC): As técnicas de SMC funcionam mudando gradualmente as partículas de uma distribuição anterior simples e inicial para uma distribuição alvo mais complexa através de uma série de etapas intermediárias. Esses métodos usam ferramentas como a Cadeia de Markov Monte Carlo (MCMC) para refinar a localização das partículas e reamostrar para focar nas regiões mais prováveis. No entanto, os métodos SMC podem sofrer de baixa convergência devido à sua dependência de variáveis predefinidas que podem ser otimizadas dinamicamente na distribuição alvo.

- Métodos baseados em divisão: Os métodos baseados em divisão estudam a dinâmica de equações diferenciais estocásticas (SDEs) para mover amostras de uma distribuição alvo. Esta adaptabilidade permite-lhes superar algumas limitações do SMC, mas muitas vezes à custa da instabilidade durante o treinamento e da suscetibilidade a problemas como o colapso do modo.

Pesquisadores da Universidade de Cambridge, do Zuse Institute Berlin, da Datenschmiede GmbH, do California Institute of Technology e do Karlsruhe Institute of Technology propuseram um novo método de amostragem chamado. Difusão Langevin Controlada Sequencial (SCLD). Esta abordagem combina a robustez do SMC com a flexibilidade da amostragem baseada em difusão. Os pesquisadores incluíram ambos os métodos dentro do paradigma de tempo contínuo, o que permite a integração perfeita da transformação estocástica estudada com técnicas de reamostragem SMC. Desta forma, o algoritmo SCLD explora os seus pontos fortes enquanto aborda os seus pontos fracos.

O algoritmo SCLD introduz uma estrutura de tempo contínuo na qual as trajetórias das partículas são otimizadas usando uma combinação de arrasto e controles dinâmicos. A partir da distribuição anterior, as partículas são guiadas para a distribuição alvo em uma sequência de densidades integradas, incluindo reamostragem e otimização MCMC para manter a diversidade e a precisão. O algoritmo usa uma função de perda de variância logarítmica, garantindo estabilidade numérica e escalonamento eficiente com dimensões altas. A estrutura SCLD permite o desenvolvimento ponta a ponta, permitindo o treinamento específico de seus componentes para melhorar o desempenho e a eficiência. O uso de transformações estocásticas em vez de determinísticas melhora ainda mais a capacidade do algoritmo de testar distribuições complexas sem cair no ideal local.

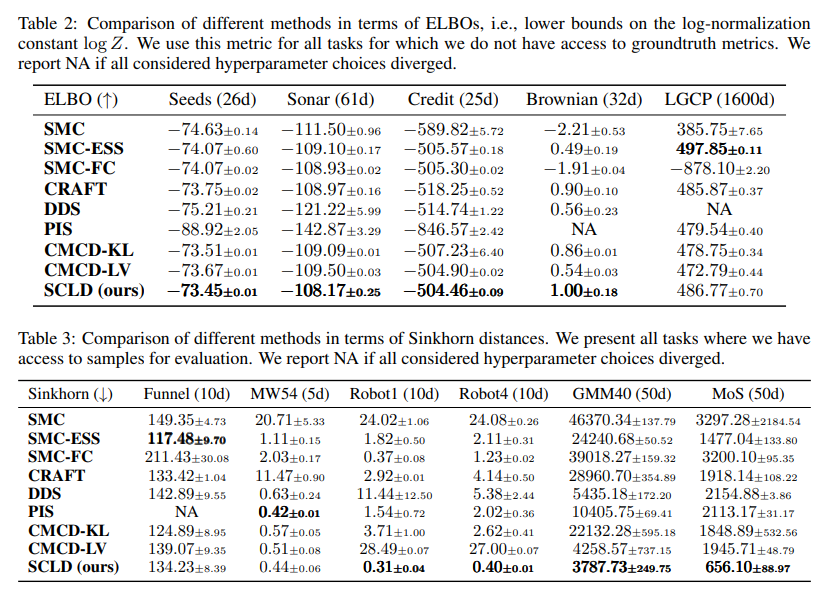

Os pesquisadores testaram o algoritmo SCLD em 11 tarefas de benchmark, que incluíram uma combinação de exemplos sintéticos e do mundo real. Isso inclui problemas de alta dimensão, como modelos de mistura gaussiana com 40 modos por 50 dimensões (GMM40), posicionamento de um braço robótico com multimodos bem distribuídos e tarefas práticas, como inferência bayesiana em conjuntos de dados de crédito e movimento browniano. Nestes vários benchmarks, o SCLD superou outros métodos, incluindo SMC convencional, CRAFT e Difusões Controladas de Monte Carlo (CMCD).

O algoritmo SCLD alcançou resultados de última geração em muitas tarefas de rotulagem com apenas 10% do orçamento de treinamento exigido por outros métodos baseados em transmissão. Nas tarefas de estimativa ELBO, o SCLD obteve desempenho superior em todas as tarefas, exceto uma, utilizando apenas 3.000 passos de gradiente para superar os resultados obtidos por CMCD-KL e CMCD-LV após 40.000 passos. Em tarefas multimodais como GMM40 e Robot4, o SCLD evitou o colapso do modo e capturou com precisão todos os modos alvo, ao contrário do CMCD-KL, que estava reduzido a alguns modos, e do CRAFT, que lutou com a variabilidade da amostragem. A análise de convergência revelou que o SCLD superou rapidamente concorrentes como o CRAFT, com resultados de última geração em cinco minutos e proporcionando uma redução de 10 vezes no tempo de treinamento e iteração em comparação com o CMCD.

Algumas conclusões e insights importantes deste estudo:

- O método híbrido combina a robustez das etapas de reamostragem do SMC e a flexibilidade da mudança de distribuição aprendida, fornecendo um método de amostragem equilibrado e eficiente.

- Ao fazer pleno uso da otimização de elementos finitos e da função de perda logarítmica, o SCLD atinge alta precisão com recursos computacionais mínimos. Geralmente requer apenas 10% do treinamento repetitivo exigido em métodos competitivos.

- O algoritmo tem um desempenho poderoso em superfícies de alta dimensão, como funções de 50 dimensões, onde os métodos tradicionais enfrentam problemas de colapso de modo ou de convergência.

- Esta abordagem mostra-se promissora numa ampla variedade de aplicações, incluindo robótica, inferência bayesiana e simulação molecular, demonstrando a sua versatilidade e relevância prática.

Concluindo, o algoritmo SCLD aborda efetivamente as limitações do Monte Carlo Sequencial e dos métodos baseados em propagação. Ao combinar reamostragem robusta com transformação estocástica dinâmica, o SCLD alcança maior eficiência e precisão com menos recursos computacionais, ao mesmo tempo que oferece desempenho superior para todas as tarefas dimensionais e multimodais. Aplica-se a aplicações que vão desde robótica até inferência bayesiana. SCLD é uma nova referência para algoritmos e cálculos complexos.

Confira eu Papel. Todo o crédito deste estudo vai para os pesquisadores deste projeto. Além disso, não se esqueça de nos seguir Twitter e junte-se ao nosso Estação telefônica de novo LinkedIn Gracima. Não se esqueça de participar do nosso SubReddit de 60k + ML.

🚨 Tendências: LG AI Research Release EXAONE 3.5: Modelos de três níveis de IA bilíngue de código aberto oferecem seguimento de comando incomparável e insights profundos de conteúdo Liderança global em excelência em IA generativa….

Asif Razzaq é o CEO da Marktechpost Media Inc. Como empresário e engenheiro visionário, Asif está empenhado em aproveitar o poder da Inteligência Artificial em benefício da sociedade. Seu mais recente empreendimento é o lançamento da Plataforma de Mídia de Inteligência Artificial, Marktechpost, que se destaca por sua ampla cobertura de histórias de aprendizado de máquina e aprendizado profundo que são tecnicamente sólidas e facilmente compreendidas por um amplo público. A plataforma possui mais de 2 milhões de visualizações mensais, o que mostra sua popularidade entre os telespectadores.

🧵🧵 [Download] Avaliação do relatório de trauma do modelo de linguagem principal (estendido)